葬儀費用の全国平均は

約110万円!

もしものときは様々な費用が必要となります。

何も準備していなければ、

大切なご家族に負担をかけてしまいます。

葬儀費用を支払うタイミングは想像以上に早いものです。

葬儀保険を活用することで、費用の負担を軽減できます。

|

医師の診査は不要!満89歳までお申込み可能!満99歳まで更新可能! |

|---|---|

|

|

保険金クイック支払サービスをご利用いただけます |

|---|---|

|

|

葬儀費用に備える死亡保障 |

|---|---|

|

|

| 使い道は自由! | |

|

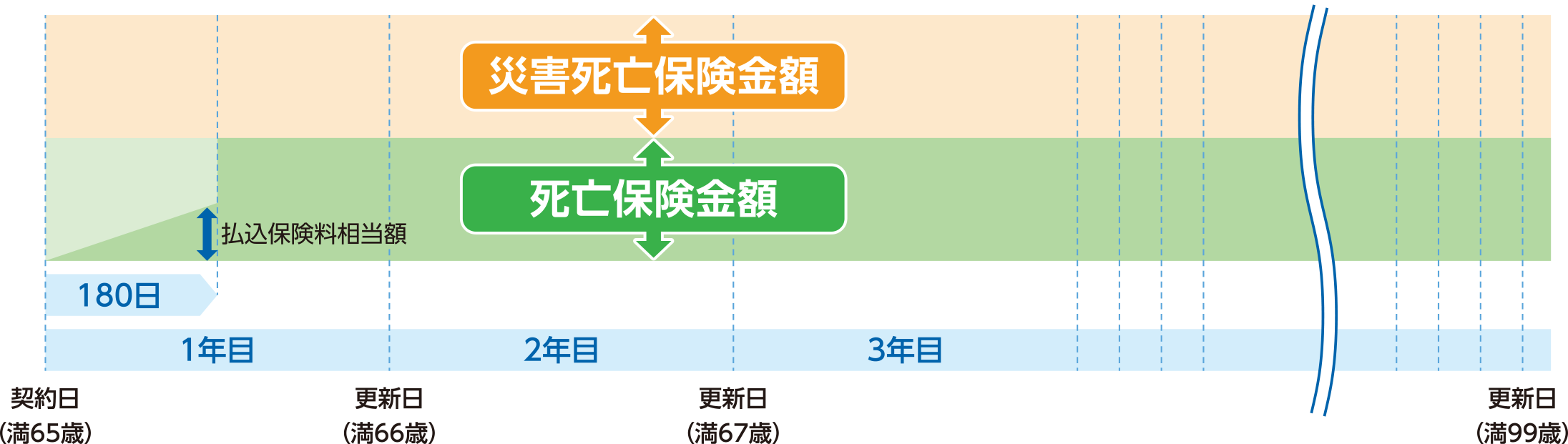

満65歳 死亡保険金額100万円+災害死亡保険金額100万円の場合

※下記ご契約例には災害死亡給付特約が付加されております。

※災害死亡保険金額の設定は主契約の死亡保険金額と同額以下となります。

| 病気等*1 (契約後180日以内) |

病気等*1 (契約後181日以降) |

不慮の事故 契約後180日以内でもお支払いします |

|---|---|---|

| 払込保険料相当額 | 死亡保険金額 100万円 |

死亡保険金額 + 災害死亡保険金額 200万円 |

主契約保険料(死亡保険)

災害死亡給付特約を付加することにより災害等不慮の事故による死亡時の保障を手厚くできます。

特約保険料(災害死亡給付特約)

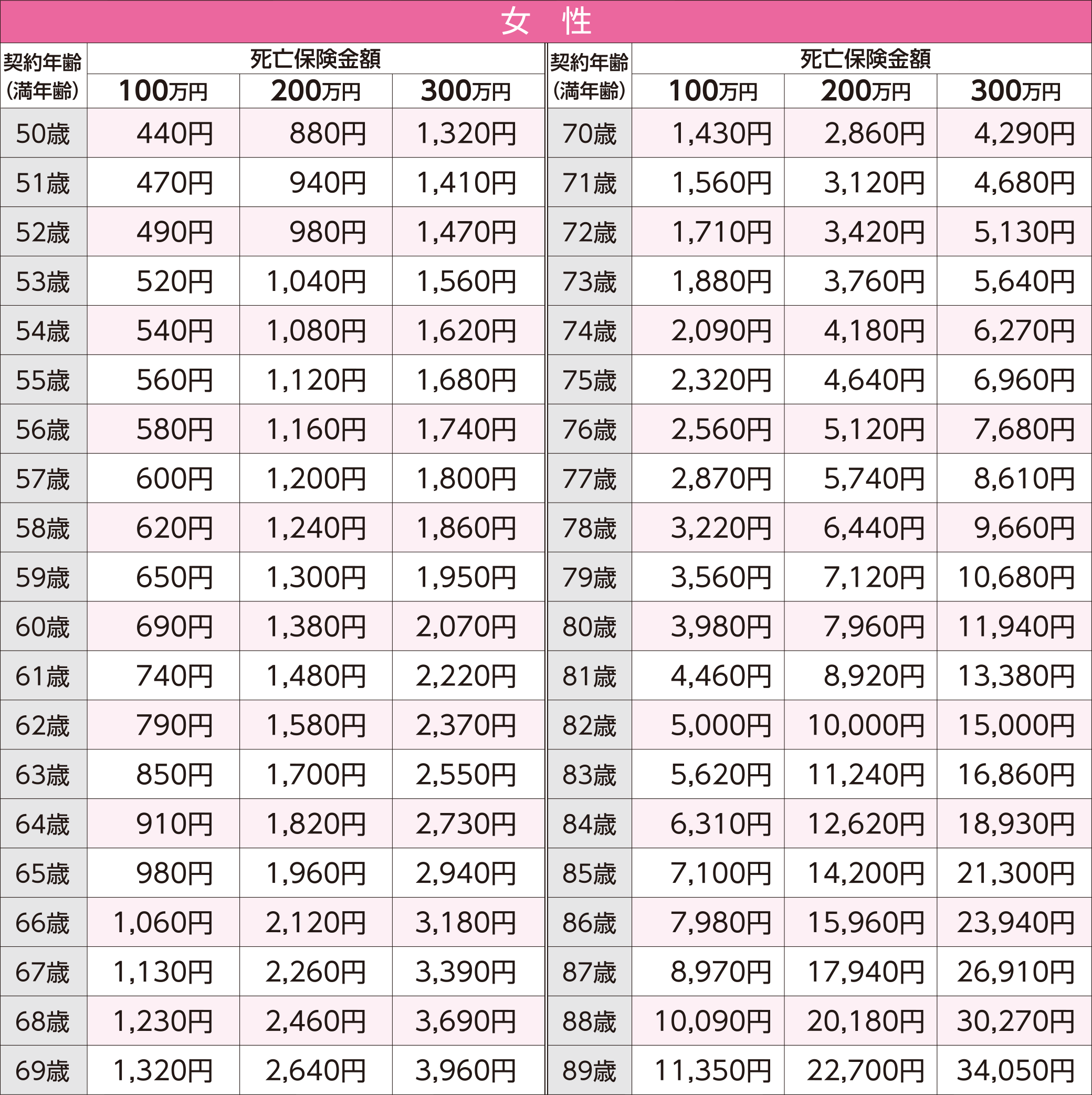

| 女性 | 死亡保険金額 | ||

|---|---|---|---|

| 年齢共通(月払) | 100万円 | 200万円 | 300万円 |

| 30円 | 60円 | 90円 | |

●上表に掲載されていない死亡保険金額や年齢別保険料等についてはお問合せください。

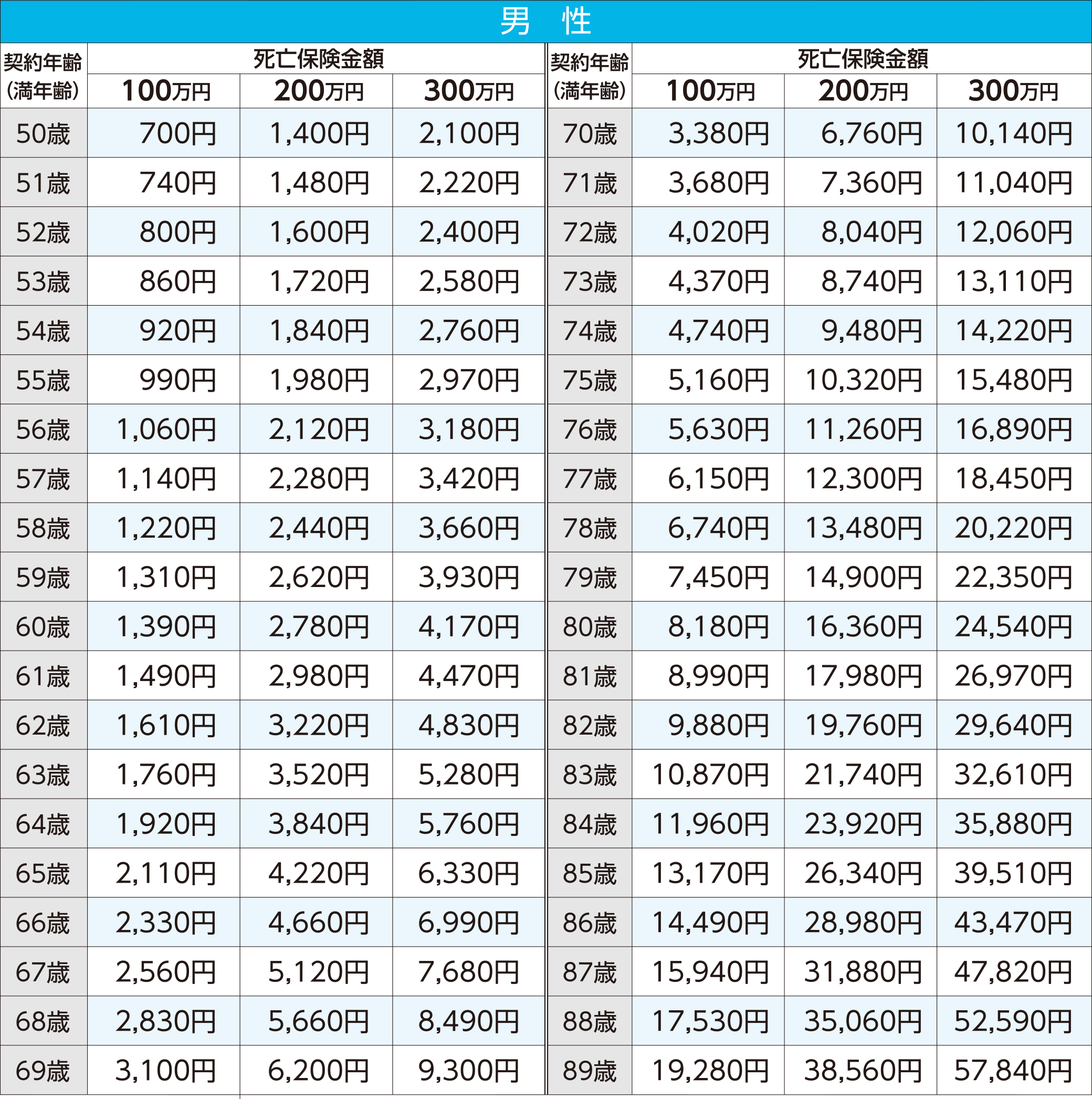

主契約保険料(死亡保険)

災害死亡給付特約を付加することにより災害等不慮の事故による死亡時の保障を手厚くできます。

特約保険料(災害死亡給付特約)

| 男性 | 死亡保険金額 | ||

|---|---|---|---|

| 年齢共通(月払) | 100万円 | 200万円 | 300万円 |

| 50円 | 100円 | 150円 | |

●上表に掲載されていない死亡保険金額や年齢別保険料等についてはお問合せください。

保険契約申込書・告知書等をもれなくご記入の上、取扱代理店または当社の担当者にお渡しください。

※月払でのお申込みの場合、保険契約日はお申込みをされた月の翌月1日となります。

満年齢も同日で計算するため、保険契約日時点で年齢が上がっていないかご注意ください。

≪告知の項目≫

・被保険者ご本人の過去5年の健康状態について、ありのまま正確に告知してください。

・要介護認定が3、4、5の場合、または現在入院中の方はご契約をお引受けできません。

お客様の告知の内容などによってはお引受けできない場合や特別な条件をつけてお引受けする場合があります。

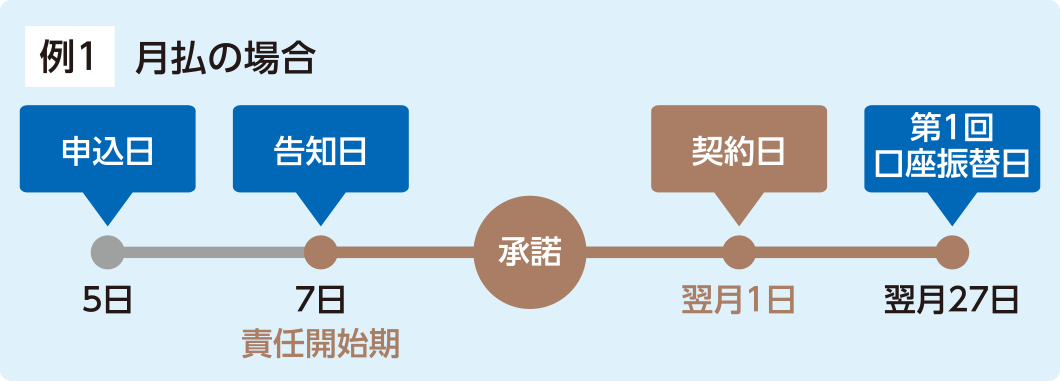

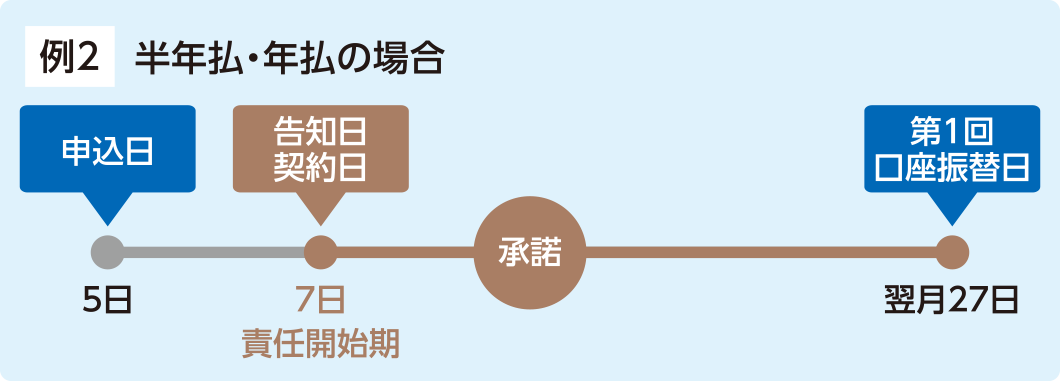

申込日・告知日のいずれか遅い日の翌月27日(土日祝日等の場合は翌営業日)が第1回口座振替日となります。

なお、2回目以降の振替日も同様に、払込月の27日となります。

当社が指定するクレジットカード(WEBダイレクト申込みの場合)による保険料のお支払いも選択できます。

(詳しくはお問合せください。)

この保険契約は、保険契約者のお申込みに対して当社が承諾した時に有効に成立します。承諾した場合には、契約日と責任開始期は下記のようになります。

※詳細は当社または取扱代理店までお問合せください。

●上表に掲載されていない死亡保険金額や年齢別保険料等についてはお問合せください。

少額短期保険募集人は保険契約(生命保険)の締結にあたり引受保険会社の承諾を必要とする「媒介」の権限のみが認められており、契約締結の代理権や告知受領権はありません。